قبل از اینکه بخواهید وارد بازار فارکس شوید، مهم است که در مورد مهمترین رویدادهای تاریخی فارکس اطلاعاتی داشته باشید، فرقی نمی کند که تازه وارد هستید و یا قبلا هم به صورت حرفه ای ترید می کردید، دانستن این رویدادها ذهن شما را نسبت به معاملات بازتر خواهد کرد.

در ادامه با ما همراه باشید تا باهم این رویدادهای مهم را به صورت خلاصه بررسی نماییم. جهت دریافت اطلاعات مفصلتر به کتاب «معاملات روزانه و معاملات سویینگ در بازار ارز» مراجعه نمایید.

برتون وودز: انتخاب دلار به عنوان واحد پول جهانی (۱۹۴۴)

در جولای ۱۹۴۴، نمایندگان ۴۴ کشور برای تصویب یک توافقنامه جدید برای مدیریت اقتصاد بین المللی در سالهای پس از جنگ جهانی دوم، در برتون وودز نیوهمپشایر دیدار کردند. اکثر آنها موافق بودند که بیثباتی اقتصادی بین المللی، یکی از دلایل اصلی جنگ بوده است و باید از این بیثباتی در آینده اجتناب شود. این توافقنامه که توسط اقتصاددانان مشهور «جان مینارد کینز» و «هری دکستر وایت» تهیه شده بود، در ابتدا به عنوان بخشی از قانون وام و اجاره به انگلیس پیشنهاد شد – یک قانون آمریکایی که برای کمک به انگلیس در تلاش برای بهبودی مجدد پس از جنگ طراحی شده بود.

پس از مذاکرات متعدد، شکل نهایی توافقنامه برتون وودز شامل سه ماده اصلی بود:

- تعیین مقامات كليدی بين المللی برای ارتقاء تجارت عادلانه و هماهنگی اقتصاد بين المللی.

- تعیین نرخ ارز بین ارزها

- قابلیت تبادل طلا و دلار آمریکا، و بنابراین قدرت بخشیدن به دلار آمریکا به عنوان ارز ذخیره انتخابی برای جهان.

امروزه از بین این سه پارامتر، فقط اولین پارامتر هنوز وجود دارد، اما سازمانهایی از جمله صندوق بین المللی پول (IMF)، بانک جهانی و توافقنامه عمومی تعرفه و تجارت (GATT) که در نتیجه توافقنامه برتون وودز تشکیل شدهاند، نقش مهمی در توسعه و تنظیم اقتصادهای بین المللی مدرن دارند.

توافقنامه برتون وودز از سال ۱۹۴۴ تا ۱۹۷۱ پابرجا بود، پس از آن، توافقنامه اسمیتسونیان جایگزین آن شد، یک قرارداد بین المللی که توسط ریچارد نیکسون رئیس جمهور ایالات متحده ارائه شده و ضرورت اصلاح کاستیهای توافقنامه برتون وودز را بیان میکرد.

توافق پلازا – کاهش ارزش دلار آمریکا (۱۹۸۵)

در ۱۵ آگوست ۱۹۷۱ به طور رسمی اعلام شد: پرونده سیستم برتون وودز یکبار و برای همیشه بسته شد. اگرچه این سیستم قبلاً اصلاح شده و بعداً به شکل جدیدی ظاهر شده بود – این ریشهکن کردن نهایی سیستم برتون وودز واقعاً آخرین موضع آن بود: دیگر ارزش ارزها بر اساس طلا ثابت نخواهد بود و ارزها فقط مجاز به ۱٪ نوسان هستند، همچنین ارزش منصفانه آنها را میتوان بر اساس رفتار آنها در بازار آزاد مانند جریان معاملات و سرمایهگذاری مستقیم خارجی تعیین کرد.

اگرچه رئیس جمهور نیكسون اطمینان داشت كه پایان سیستم برتون وودز، شرایط بهتری را برای اقتصاد بین المللی به وجود خواهد آورد، اما مطمئن نبود كه بازار آزاد بتواند ارزش واقعی یك ارز را به روشی عادلانه و بدون فاجعه تعیین كند. نیکسون و بسیاری از اقتصاددانان محترم آن زمان استدلال میکردند که یک بازار ارز غیرساختاریافته، منجر به کاهش ارزش رقابتی میشود، که این امر به نوبه خود منجر به سقوط تجارت و سرمایهگذاری بین المللی میشود. نیکسون و هیئت مشاوران اقتصادی وی اظهار داشتند که نتیجه نهایی این امر، رکود جهانی خواهد بود.

در نهایت، نرخ ارز جهان به یک بازار آزاد تبدیل شد که در آن، عرضه و تقاضا تنها معیارهای تعیین کننده ارزش یک ارز بودند. اگرچه این امر منجر به بروز بحرانهای ارزی متعدد و نوسانات بیشتر بین ارزها شده است، اما این امکان را فراهم میکند تا بازار خودتنظیم شود، و بنابراین میتواند ارزش مناسب یک ارز را بدون هیچ مانعی تعیین کند.

احتمالاً به یادماندنیترین سهم برتون وودز در عرصه اقتصاد بین المللی، نقش آن در تغییر تعبیر بین المللی از دلار آمریکا باشد. با وجود اینکه یورو یک ارز انقلابی است که مرزهای جدیدی را در رفتار اجتماعی و تجارت بین المللی ایجاد کرده است، دلار آمریکا همچنان ارز ذخیرهای انتخابی جهان باقی مانده است. دلیل این امر تا حد زیادی به توافقنامه برتون وودز بر میگردد: با ایجاد قابلیت تبدیل دلار/ طلا، نقش دلار به عنوان در دسترسترین و قابل اعتمادترین ارز جهان تثبیت شد. بنابراین در حالی که برتون وودز یک قانون متعلق به سالهای گذشته است، تأثیر آن بر دلار آمریکا و اقتصاد بین الملل امروز، غیر قابل انکار است.

از این رو، در سال ۱۹۸۵، وزرای دارایی مربوطه و رؤسای بانک مرکزی اقتصادهای برجسته جهان – از جمله فرانسه، آلمان، ژاپن، انگلستان و ایالات متحده – در شهر نیویورک جلسهای تشکیل دادند، تا یک توافقنامه دیپلماتیک برای بهینه سازی اثربخشی اقتصادی بازارهای ارز ترتیب دهند. رهبران در هتل پلازا ملاقات کردند و در مورد اقتصادهای خاص و به طور کلی اقتصاد بین الملل به توافقهای زیر رسیدند:

- در سراسر جهان، تورم در سطح بسیار پایینی بود. بر خلاف تورم رکودی دهه ۱۹۷۰ – یعنی درست زمانی که تورم بالا بوده و رشد اقتصادی واقعی کم بود – عملکرد اقتصاد جهانی در سال 1985 کاملاً برعکس بود، چون در آن زمان تورم کم و رشد اقتصادی بالا بود.

- با وجود اینکه تورم پایین، حتی اگر با رشد اقتصادی قوی همراه میشد، همچنان امکان نرخ بهره پایین را فراهم میکرد – که این موردی است که به ویژه کشورهای در حال توسعه از آن لذت میبرند – خطر بروز برخی سیاستهای حمایت گرایانه مانند ورود تعرفهها به اقتصاد وجود داشت. در حالی که ژاپن و آلمان با مازاد سرمایه بسیار بزرگ و روبهرشد روبرو بودند، ایالات متحده کسری حساب بزرگ و روبهرشدی را تجربه میکرد. عدم تعادل اساسی در طبیعت میتواند باعث ایجاد عدم ثبات اقتصادی جدی شود، که این امر به نوبه خود منجر به اختلال در بازارهای ارز و در نتیجه اقتصاد سراسر جهان میگردد.

- نتایج عدم تعادل حساب جاری و سیاستهای حمایتی متعاقب آن، نیاز به اقدام داشتند. در نهایت، اعتقاد بر این بود که افزایش سریع ارزش دلار آمریکا، که در مقایسه با ارزهای شرکای تجاری اصلی خود، بیش از ۸۰ درصد بود، مقصر اصلی این عدم تعادل باشد. افزایش ارزش دلار آمریکا باعث ایجاد کسری تجاری بسیار زیادی شده و به بسیاری از اقتصادهای مختلف آسیب رساند.

در جلسهای که در هتل پلازا تشکیل شد، ایالات متحده سایر کشورهای شرکت کننده را ترغیب کرد تا یک مداخله چندجانبه را هماهنگ کنند و سرانجام در ۲۲ سپتامبر ۱۹۸۵، توافقنامه پلازا اجرا شد. این توافقنامه به منظور کاهش ارزش دلار به میزان کنترل شده و توجه به ارزش اصلی ارزهای غیر دلار طراحی شده بود. تمام کشورها با تغییر در سیاستهای اقتصادی خود و در صورت لزوم، مداخله در بازارهای ارز به منظور کاهش قیمت دلار موافقت کردند. ایالات متحده با کاهش کسری بودجه و کاهش نرخ بهره موافقت کرد. فرانسه، انگلستان، آلمان و ژاپن با افزایش نرخ بهره موافقت کردند. آلمان همچنین با کاهش مالیات موافقت کرد، در عین حال ژاپن موافقت کرد که ارزش ین «به طور کامل قدرت اصلی اقتصاد ژاپن را منعکس کند.» با این حال، مشکل بزرگی که وجود داشت این بود که همه کشورها به تعهدات خود در توافقنامه پلازا پایبند نبودند. به طور مثال ایالات متحده به قول خود برای کاهش کسری بودجه عمل نکرد. ژاپن به دلیل صعود شدید ین به شدت صدمه دید، زیرا صادرکنندگان این کشور قادر به رقابت در خارج از کشور نبودند و در نهایت این امر منجر به رکود ۱۰ ساله در ژاپن شد. از طرف دیگر، ایالات متحده از رشد قابل توجه و ثبات قیمت ناشی از این توافقنامه لذت می برد.

جورج سوروس - مردی که بانک انگلیس را به زانو درآورد

هنگامی که جورج سوروس یک شرط ۱۰ میلیارد دلاری روی پوند انگلیس گذاشت و برنده شد، در جهان به عنوان «مردی که بانک انگلیس را شکست داد» مشهور شد. چه او را دوست داشته یا از او متنفر باشید، سوروس مسئول یکی از جالبترین رویدادهای تاریخ معاملات ارز بود. در ادامه جزئیات این رویداد ارائه شده است.

انگلیس به مکانیزم نرخ ارز میپیوندد

در سال ۱۹۷۹، یک مبتکر فرانسوی-آلمانی، سیستم پولی اروپا (EMS) را برای تثبیت نرخ ارز، کاهش تورم و آمادهسازی برای ادغام پولی راهاندازی کرد. مکانیسم نرخ ارز (ERM)، که یکی از مؤلفههای اصلی EMS بود، به هر ارز مشارکتی یک نرخ ارز مرکزی در مقابل سبد ارزی، واحد ارز اروپا (ECU)، داد. پس از آن، شرکتکنندگان (فرانسه، آلمان، ایتالیا، هلند، بلژیک، دانمارک، ایرلند و لوکزامبورگ) مؤظف شدند که نرخ ارز خود را در یک محدوده نوسان ۲.۲۵ درصدی بالاتر یا پایینتر از هر نرخ مرکزی دو جانبه حفظ کنند. ERM یک سیستم تثبیت قابل تنظیم و تعدیلپذیر بود و در بین سالهای ۱۹۷۹ تا ۱۹۸۷، ۹ بار در آن تجدید نظر شد. با وجود اینکه انگلستان جزو اعضای اصلی نبود، اما در نهایت در سال ۱۹۹۰ با یک نرخ پوند ۲.۹۵ DM و محدوده نوسان ۶٪ -/+ به این جمع اضافه شد.

تا اواسط سال ۱۹۹۲، ERM موفقیتآمیز به نظر میرسید، زیرا اثرات مختلف آن تحت هدایت بانک مرکزی آلمان باعث کاهش تورم در سراسر اروپا شده بود. این ثبات دوام نخواهد داشت، زیرا سرمایهگذاران بینالمللی معتقد بودند که ارزش نرخ ارز تعدادی از ارزها در ERM مناسب نیستند. به دنبال اتحاد مجدد آلمان در سال ۱۹۸۹، هزینههای دولت افزایش یافت و در نتیجه بانک مرکزی آلمان مجبور بود پول بیشتری چاپ کند. این امر منجر به افزایش تورم شد و بانک مرکزی آلمان چارهای جز افزایش نرخ بهره نداشت. با این حال، این افزایش نرخ بهره به بانک مرکزی آلمان فشار زیادی میآورد. این امر باعث شد که سایر بانکهای مرکزی مجبور شوند نرخ بهره خود را افزایش داده و همچنین نرخ ارز خود را حفظ کنند (یکی از کاربردهای مستقیم نظریه برابری بهره ایروینگ فیشر). جورج سوروس با این باور که به دلیل اقتصاد ضعیف انگلیس و نرخ بالای بیکاری، دولت انگلیس نمیتواند این سیاست را برای مدت طولانی حفظ کند، وارد عمل شد.

شرط بندی سوروس در مقابل موفقیت مشارکت انگلیس در ERM

مدیر صندوق پوشش ریسک کوانتوم در اصل میخواست روی پایین آمدن قیمت پوند شرطبندی کند زیرا انگلیس یا پوند را کاهش میدهد یا ERM را ترک خواهد کرد. به لطف حذف تدریجی کنترل سرمایه در طول سالهای EMS، سرمایهگذاران بین المللی آزادی بیشتری برای بهرهمندی از عدم تعادل موجود در آن زمان داشتند، بنابراین سوروس با وام گرفتن پوند و سرمایهگذاری در داراییهای مارک، پوزیشنهای فروش را در پوند و پوزیشنهای خرید را در مارک اتخاذ کرد. وی همچنین از آپشنها و معاملات آتی استفاده کرد. در کل، پوزیشنهای او به عدد خارقالعاده ۱۰ میلیارد دلار میرسید. سوروس تنها نبود؛ خیلی از سرمایهگذاران دیگر نیز به سرعت از این روش پیروی کردند. همه در حال فروش پوند بودند و فشار زیادی را به ارز وارد میکردند و آن را پایین میکشیدند.

در ابتدا، بانک انگلیس (BoE) تلاش کرد تا با خرید ۱۵ میلیارد پوند با داراییهای ذخیره شده خود، از نرخهای ثابت حمایت کند، اما مداخلات استریلیزه (که به موجب آن، مبنای پولی به لطف مداخلات بازار آزاد ثابت نگه داشته میشود) به میزان اثربخشی آنها محدود بود. پوند به طور خطرناکی نزدیک به سطوح پایینتر از محدوده ثابت خود معامله میشد. در ۱۶ سپتامبر ۱۹۹۲، روزی که بعداً به چهارشنبه سیاه معروف شد، بانک اعلام کرد که نرخ بهره پوند به میزان ۲٪ (از ۱۰٪ به ۱۲٪) افزایش یافته است. چند ساعت بعد، بانک قول داد که نرخها را به ۱۵٪ برساند، اما سرمایهگذاران بین المللی مانند سوروس نمیتوانستند تحت تأثیر قرار بگیرند، زیرا میدانستند که سودهای کلانی در گوشه و کنار وجود دارد. معاملهگران به فروش پوند در حجم عظیم ادامه میدادند و BoE همچنان آنها را میخرید، تا اینکه سرانجام در ساعت ۷ بعد از ظهر همان روز، لرد نورمن لامونت اعلام کرد که انگلیس از ERM خارج شده و نرخها به همان سطح اولیه خود یعنی ۱۰٪ بر میگردند. چهارشنبه سیاه نقطه آغاز کاهش شدید ارزش مؤثر پوند بود. اینکه آیا دلیل بازگشت به یک ارز شناور، حمله سوروس به پوند بود یا فقط یک تحلیل بنیادی ساده، هنوز هم جای بحث دارد.

بحران مالی آسیا

سقوط دومینو مانند اقتصادهای نسبتاً نوپای آسیا (ببرهای آسیا) در ۲ جولای ۱۹۹۷، نمونه بارز وابستگی متقابل در بازارهای سرمایه جهانی و اثرات متعاقب آنها در مجامع ارزی بین المللی است. با توجه به شکستهای بنیادی متعدد، علت «این سرایت دومینو وار» عمدتاً از شیوههای اعطای وام نامعلوم و مبهم، کسری تجاری همراه با تورم، و بازارهای سرمایه نابالغ ناشی شده است. این عوامل در کنار یکدیگر باعث بوجود آمدن وضعیت وخیمی شدند که باعث شد بازارهای بزرگ منطقهای توان خود را از دست بدهند و ارزهای با ارزش افت شدید داشته باشند. علاوه بر اثرات سوئی که به راحتی در بازارهای سهام مشاهده میشد، نوسانات بازار ارز نیز به همین ترتیب در این دوره زمانی تحت تأثیر قرار گرفتند.

حباب

تا سال ۱۹۹۷، سرمایهگذاران به طرز چشمگیری جذب چشماندازهای سرمایهگذاری در آسیا شده و تمرکز خود را بر روی توسعه املاک و مستغلات و سهام داخلی گذاشته بودند. در نتیجه، با بالا رفتن نرخ رشد اقتصادی به دلیل افزایش میزان تولید در کشورهایی مانند مالزی، فیلیپین، اندونزی و کره، سرمایهگذاری خارجی به منطقه سرازیر شد. تایلند، خانه بات[1]، یک نرخ رشد ۶.۵ درصدی را در سال ۱۹۹۶ تجربه کرد که این مقدار در سال ۱۹۸۸ ۱۳٪ کاهش یافت. حمایت بیشتر برای یک اقتصاد قویتر، با تصویب نرخ ثابت دلار آمریکا بهدست میآمد. با تصویب یک نرخ ثابت برای پول، کشورهایی مانند تایلند میتوانستند از ثبات مالی در بازارهای خود و یک نرخ ثابت برای اهداف تجارت صادرات با بزرگترین اقتصاد جهان اطمینان حاصل کنند. در نهایت، ارزش ارزهای ملی منطقه افزایش یافت، زیرا اصول اساسی اولیه برآورده شده و احتمال بوجود آمدن پوزیشنهای صعودی بعدی در قیمت افزایش یافت.

افزایش کسری حساب جاری و تسهیلات غیرجاری

با این حال، در اوایل سال ۱۹۹۷ تغییرات بسیار زیادی ایجاد شد زیرا مدیریت کسری حسابهای بین المللی برای دولتهای مربوطه بسیار دشوار و روشهای اعطای وام به ضرر زیرساختهای اقتصادی بود. به طور خاص، اقتصاددانان متوجه شدند که کسری حساب جاری تایلند در سال ۱۹۹۶، تا ۱۴.۷ میلیارد دلار افزایش یافت و از سال ۱۹۹۲ در حال صعود بوده است. اگرچه این شکاف نسبتاً کمتر از کسری بودجه ایالات متحده بود، اما ۸٪ از تولید ناخالص داخلی این کشور را نشان میداد. شیوههای وامدهی پنهانی نیز به شدت به این شکستها کمک میکرد، زیرا روابط نزدیک شخصی با مقامات عالی رتبه بانکی بسیار سودآور بوده و به طرز شگفتآوری در سراسر منطقه وجود داشت. این مسئله، بسیاری از شرکتهای بزرگ و مجامع بسیار اهرمی کره جنوبی را تحت تأثیر قرار داد، زیرا ارزش کل تسهیلات غیر جاری به سرعت به ۷.۵ درصد تولید ناخالص داخلی رسید. شواهد دیگری از این اقدامات را میتوان در مؤسسات مالی سراسر ژاپن مشاهده کرد. مقامات ژاپنی با اعلام وامهای مشکوک و غیر جاری ۱۳۶ میلیارد دلاری در سال ۱۹۹۴، به مبلغ نگران کننده ۴۰۰ میلیارد دلار در سال بعد اعتراف کردند. با افت بازار سهام در آن زمان، پائین آمدن ارزش املاک و مستغلات و سقوط چشمگیر اقتصاد، سرمایهگذاران فرصت مناسب برای استهلاک ین، و متعاقباً فشار فروش برای ارزهای همسایه را پیدا کردند. با ترکیدن حباب دارایی آنها، قیمت داراییها به میزان ۱۰ تریلیون دلار کاهش یافت، که کاهش قیمت املاک و مستغلات، تقریباً ۶۵ درصد از کل این افت را تشکیل میداد – این ضرر به ارزش دو سال تولید ملی بود. این افت قیمت داراییها باعث بروز بحران بانکی در ژاپن شد. این بحران در اوایل دهه ۱۹۹۰ آغاز شد و پس از ناکامی و ورشکستگی تعدادی از مؤسسات مالی برجسته در سال ۱۹۹۷، به یک بحران سیستماتیک تمام عیار تبدیل شد. در پاسخ، مقامات پولی ژاپن، به امید دفاع از ارزش ارز داخلی، در مورد احتمال افزایش نرخ بهره لفاظی کردند. متاسفانه این اقدامات هرگز مفید واقع نشد و این ریزش قیمت به دلیل کاهش ذخایر بانک مرکزی و ناپایدار شدن سطح قیمت ارز با توجه به فشار فروش نزولی، شدیدتر شد.

بحران ارزی

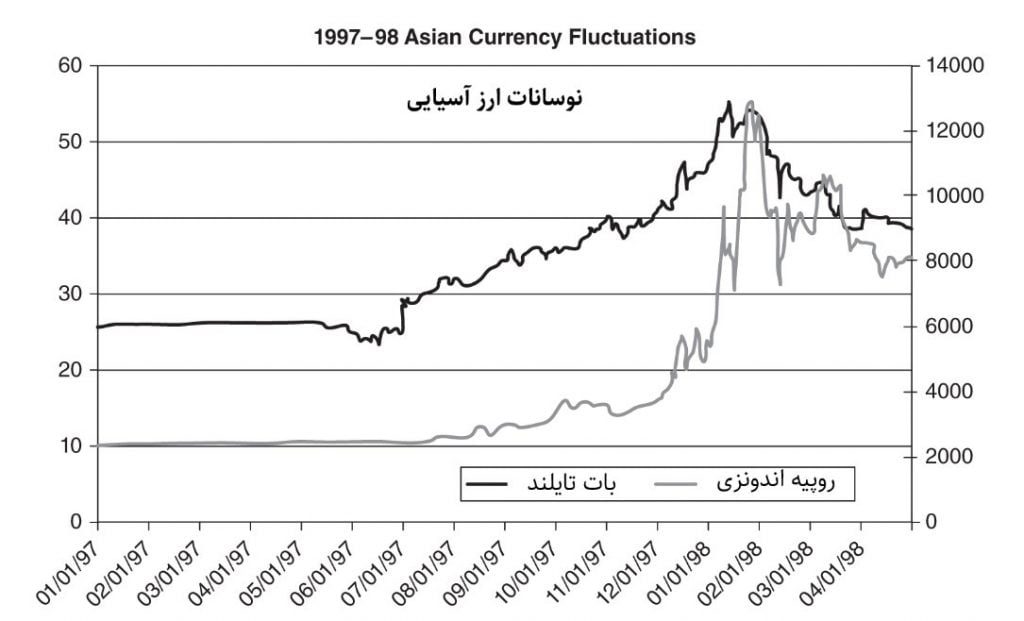

به دنبال معاملات سفته بازانه و تلاش برای مداخله ارزی، اقتصادهای آسیایی فوق الذکر ویران شده و در یک لحظه زمینگیر شدند. ارزش بات تایلند، که ارزشمندترین دارایی محسوب میشد، تا ۴۸ درصد کاهش یافت، حتی میتوان گفت که در پایان سال جدید، تقریباً به میزان ۱۰۰ درصد سقوط کرد. بیشترین تأثیر منفی را روپیه اندونزی گرفت. این سقوط تا قبل از شروع تغییرات جزئی در بات تایلند نیز نسبتاً پایدار بود، روپیه به میزان ۲۲۸٪ سقوط کرده و نسبت به قبل بدتر شد. این پرایساکشنهای ناپایدار در شکل ۲.۴ نشان داده شده است. در بین ارزهای اصلی، ین ژاپن در بین سال های ۱۹۹۷و ۱۹۹۸، تقریبا به میزان ۲۳٪ نسبت به دلار آمریکا سقوط کرد، و همانطور که در شکل ۲.۵ نشان داده شده است، پس از جبران بخش قابل توجهی از ضررهای خود، این سقوط ۸ ماهه را به میزان ۱۵٪ کاهش داد.

معرفی یورو (۱۹۹۹)

معرفی یورو یک موفقیت بزرگ بود که بزرگترین تغییر پولی در کل تاریخ را رقم زد. یورو رسماً در تاریخ ۱ ژانویه ۱۹۹۹ به عنوان ارز تجارت الکترونیکی معرفی شد. اسکناس و سکههای یورو در سال ۲۰۰۲ به بازار عرضه شد. ۱۱ کشور عضو اولیه عبارتند از: بلژیک، آلمان، اسپانیا، فرانسه، ایرلند، ایتالیا، لوکزامبورگ، هلند، اتریش، پرتغال و فنلاند. از سال ۲۰۱۵، ۱۷ کشور در یورو زون (منطقه یورو) وجود دارد. هر کشور ارز خود را با یک نرخ تبدیل مشخص در برابر یورو ثابت کرد و یک سیاست پولی مشترک توسط بانک مرکزی اروپا (ECB) اتخاذ شد. از نظر بسیاری از اقتصاددانان، این سیستم به طور ایده آل شامل ۱۵ کشور اصلی اتحادیه اروپا بود، اما انگلستان، سوئد و دانمارک تصمیم گرفتند که ارزهای خود را حفظ کنند. در تصمیمگیری در مورد اتخاذ یورو، اعضای اتحادیه اروپا باید فاکتورهای بسیار مهمی را در نظر میگرفتند.

در توافقنامه ماستریخت در سال ۱۹۹۳، پنج معیار اصلی همگرایی برای عضویت کشورها در اتحادیه پول اروپا (EMU) مشخص شد:

توافقنامه ماستریخت: معیارهای همگرایی

- کسری بودجه دولت این کشور نمیتواند بیشتر از ۳٪ تولید ناخالص داخلی باشد.

- بدهی دولتی این کشور نمیتواند بیش از ۶۰٪ تولید ناخالص داخلی باشد.

- تا دو سال قبل از پیوستن به اتحادیه پول اروپا، نرخ تبادل ارز این کشور باید در محدوده ERM و بدون هیچگونه تغییر باشد.

- نرخ تورم این کشور نباید از ۱.۵ درصد میانگین نرخ تورم سه کشور اتحادیه اروپا با پایینترین نرخ تورم، بالاتر باشد.

- نرخ بهره بلندمدت این کشور برای اوراق قرضه دولتی نباید از ۲٪ میانگین نرخهای قابل مقایسه در سه کشور با کمترین تورم، بالاتر باشد.

اگرچه سهولت سفر، یکی از جذابترین دلایل پیوستن به یورو است، اما عضویت در اتحادیه پولی مزایای دیگری را نیز به همراه دارد:

- با عضویت در این اتحادیه، نوسانات نرخ ارز از بین میرود و محیط پایدارتری برای تجارت در منطقه یورو فراهم میشود.

- حذف ریسک نرخ ارز در این منطقه به مشاغل این امکان را میدهد تا تصمیمات سرمایهگذاری خود را با اطمینان بیشتری اتخاذ کنند.

- هزینههای معاملاتی و به خصوص هزینههای مربوط به عملیات ارزی، هزینههای هجینگ (پوشش ریسک)، هزینههای فرا مرزی و هزینههای مربوط به مدیریت چندین حساب ارزی نیز کاهش مییابد.

- قیمتها شفافتر میشوند، زیرا مصرف کنندگان و مشاغل به آسانی میتوانند قیمتها را با سایر کشورها مقایسه کنند، که این امر خود باعث افزایش رقابت میگردد.

- یک بازار بزرگ ارز تک نرخی برای سرمایهگذاران خارجی جذابتر میشود.

- عظمت و ثبات اقتصاد به ECB این امکان را میدهد تا به لطف افزایش اعتبار، تورم را با نرخ بهره پایینتری کنترل کند.

مطالب این مقاله برگرفته از کتاب «معاملات روزانه و سویینگ در بازار ارز» اثر خانم «کتی لین» میباشد.

میتوانید برای تکمیل اطلاعات خود در خصوص رویدادهای تاریخی در بازار فارکس و سایر اطلاعات دیگر کتاب چاپی را با تخفیف ۵ درصدی با کد تخفیف 10TIR14001 خریداری و درب منزل دریافت نمایید